Vrste bankovnih računa: redoslijed otvaranja i klasifikacija

Sadržaj

Kupac koji je prvi put kontaktirao kreditnu instituciju kako bi položio depozit podsjeća na viteza na raskršću. Različite vrste bankovnih računa (tekuće, obračunske, depozitne) lako mogu zbuniti neiskusnu osobu, slabo shvaćenu, jer se jedna vrsta otvorene bilance razlikuje od druge. Međutim, ovdje nema ništa komplicirano, a nakon što provedete samo 5-10 minuta da proučite popratne informacije, jasno ćete znati koja je opcija za vas najbolja.

Što je bankovni račun

Bez obzira radi li se o fizičkoj ili pravnoj osobi, mnoge financijske transakcije zahtijevaju račun. To je potrebno za koncentraciju sredstava i njihovu naknadnu ciljnu upotrebu. Takav račun može se koristiti za bezgotovinsko poravnanje između organizacija, prijenos sredstava (plaća) zaposleniku poduzeća, akumuliranje kamata na depozite i mnoge druge načine. Podaci o visini depozita i kretanju sredstava na njemu predstavljaju bankovnu tajnu i zaštićeni su zakonom.

Univerzalno

Ovo je glavni račun na koji se akumuliraju sredstva za bezgotovinske transfere ili podizanje gotovine. Za pravne osobe i individualne poduzetnike, ovaj zapis se naziva tekući račun, za građane - trenutni (ali često ti koncepti su mješoviti, stvarajući zbrku). Prema ugovoru o bankovnoj usluzi, financijska institucija se obvezuje da će na njegov zahtjev kreditirati, otpisati i pohranjivati sredstva klijenta, s njima obavljati financijske transakcije.

Posebni bankovni računi

U mnogim slučajevima (na primjer, u velikim poduzećima s visokim prometom i različitim novčanim tokovima), kako bi se pojednostavilo računovodstvo i raspodjela financijskih sredstava, koriste se posebne bankovne usluge koje su povezane s osnovnim saldom salda. Najčešće vrste uključuju: depozitne račune, akreditive, korporativne plastične kartice, valutu, posebne kredite i druge vrste. Otvaranje posebnog računa može biti i vlasnik tvrtke i glavni računovođa.

Koji su bankovni računi

Klasifikacija bankovnih proizvoda za usluge kupcima može biti raznolika i ovisiti o mobilnosti sredstava ili namjeni. Također je važno tko ima otvoreni depozit - pojedinac ili namjerava služiti aktivnostima organizacija, poduzeća ili samostalnih poduzetnika. Vođeni zakonom, promet sredstavamoguće iu ruskim rubljama iu stranim valutama.

Za pojedince

Iako financijske organizacije svojim klijentima nude vrlo raznolik raspon bankovnih računa, sve opcije za pojedince imaju jednu važnu značajku: novčani tijek ne bi trebao biti povezan s poslovanjem klijenta. Korisniku se nudi širok spektar bankarskih usluga namijenjenih za različite namjene: pohranu, bezgotovinske kupnje, kreditna plaćanja itd.

Za pravne osobe

Ove vrste bankovnih računa namijenjene su servisiranju individualnih poduzetnika, poduzeća i neprofitnih organizacija te stoga zahtijevaju računovodstvenu potporu. Uzimajući u obzir zahtjeve postojećeg zakonodavstva, prolazak sredstava može pratiti državna porezna uprava (na primjer, provjeriti dokumentaciju o prihodima i rashodima).

Klasifikacija bankovnih računa

Određeni je problem sadašnje stanje, kada postojeće zakonodavstvo, iako određuje vrstu računa u banci, ali ne sadrži potpunu i jasnu klasifikaciju. U takvoj situaciji najbolji način je korištenje posebne pravne literature u kojoj se detaljno proučava pitanje raznolikosti bankovnih računa.

Po strukturi subjekta

Statutarna podjela vrsta bankovnih računa prema strukturi subjekta ima dvije kategorije:

- Klijent - koji banka otvara za fizičke ili pravne osobe, može bitiporavnanje, tekući, depozit itd.

- Međubankarska banka - otvorena drugoj banci na temelju korespondentskih odnosa, kada se obračun vrši putem sredstava i za račun druge kreditne institucije koja je dio federalnog platnog sustava.

Po dogovoru

U skladu s ovom razlikom, razlikuju se sljedeće glavne vrste računa, čija je svrha jasno iz naslova:

- procijenjeno - za korištenje kao glavna bilanca pravne osobe;

- tekuće - za pojedince ili organizacije koje nisu pravne osobe;

- proračun - za poduzeća i organizacije financirane iz saveznog proračuna;

- depozit - za pohranu sredstava i primitak dobiti uz korištenje kamata;

- krediti - za servisiranje kreditnih kartica i gotovinske poslove.

Po vrsti valute

Postojeće zakonodavstvo dijeli bankovne račune na sljedeći način:

- Rublja - obavlja se u ruskoj valuti (grivna).

- Strane valute - koje se otvaraju u valutama drugih zemalja. Takvi računi mogu zahtijevati valutnu dozvolu Banke Rusije.

- Devizni devizni depoziti rezidenata Ruske Federacije izvan zemlje.

- Multikurutnost - u ovom slučaju, sklapanjem jednog ugovora s bankom, vrši se registracija više različitih deviznih depozita (uz mogućnost pretvaranja sredstava između njih).

Tijekom razdoblja valjanosti

Za poslove s inozemstvomprema ruskom zakonu, potrebno je imati dvije vrste bankovnih računa:

- Stalno - za izvršenje svih tekućih plaćanja u valuti.

- Tranzit - ovdje se primaju sredstva od izvoznih poslova s nerezidentima i drugi prihodi u stranoj valuti. Ovi se alati mogu koristiti samo nakon niza obveznih postupaka (identifikacija primljenih iznosa, itd.).

Gdje je to moguće, nadopunjavanje ili povlačenje sredstava

U okviru ove opcije postoje tri vrste bankovnih računa:

- Bez nadopunjavanja. Novac se ovdje pripisuje jednom i nema dodatnih doprinosa.

- Uz mogućnost nadopune. Dopušteno je unositi nove iznose tijekom razdoblja uplate.

- Uz mogućnost djelomičnog povlačenja sredstava. Novac od depozita možete koristiti, ali postoji ograničenje koje mora ostati.

U svrhu uporabe

Ovisno o svrsi sredstava, zakon propisuje nekoliko vrsta bankovnih računa:

- Tekuće - omogućiti vlasniku slobodu raspolaganja sredstvima u banci (uključujući putem platnih naloga i drugih dokumenata o namirenju).

- Cilj - njihovo imenovanje određeno je ugovorom ili je izravno određeno zakonom. Na primjer, to mogu biti investicijski fondovi iz saveznog proračuna, namijenjeni financiranju određenih projekata.

Prema obujmu operacija poravnanja

Postoje tri vrste bankovnih računa, ovisno o tome koliko su oniza njih su dopuštene operacije namire:

- Neograničene transakcije - kada se sve operacije mogu izvršiti na računu.

- S ograničenim brojem transakcija - kao što je pouzdan račun, ne možete prebrojati vlastita sredstva.

- Privremeno ili kumulativno - za koje su transakcije namire uglavnom isključene. To može biti, na primjer, polog depozita suda koji je klijentu otvoren za kreditiranje sredstava od strane banke, ali ne teži ostvarivanju poslovne koristi.

Vrste bankovnih računa za pojedince

Suvremene ruske banke ruskim građanima nude širok raspon financijskih usluga koje uzimaju u obzir različite potrebe. Dakle, vrste računa Štedionice za pojedince uključuju opcije tekućeg, depozitnog, kartičnog i deviznog depozita. To uvelike povećava sposobnost klijenta da odabere različite bankarske proizvode za vlastite potrebe.

Tekući računi

Ovaj bankovni račun za pojedince osmišljen je da služi svakodnevnim potrebama vlasnika - plaća se ovdje prenosi, a odavde se plaćaju usluge ili roba u trgovinama. Korištenje ovog računa ima nekoliko osobitosti:

- Ne smije se koristiti u poslovne svrhe.

- Usluga je moguća samo u podružnicama banke (dodavanjem na račun debitna kartica može značajno proširiti funkcionalnost pomoću bankomata i terminala za plaćanje).

- Postotak za ostatak iznosa nije ovdjeimaju simbolički karakter.

Ako je potrebno, klijent može imati nekoliko bankovnih salda odjednom, na primjer, za namiru s različitim valutama. Da biste otvorili takav račun, morate banci dostaviti sljedeći paket dokumenata:

- prijavnica kupca,

- putovnica (druga osobna iskaznica),

- ugovor,

- INN.

Trošak usluge ovisi o određenoj banci, ali često je simboličan (na primjer, u ruskom standardu - 50 rubalja godišnje). Kada ide prestati koristiti usluge financijske institucije, klijent bi trebao napisati izjavu o zatvaranju, nakon čega saldo sredstava, izdanih u gotovini putem blagajne ili pretvorena u navedene detalje.

Depoziti

Ovaj račun kreira se u skladu s uputama Banke Rusije za dugoročno skladištenje gotovine s prihodom od kamata. Odlučujući čimbenik ovdje je iznos depozita i vremenski period za koji se novac stavlja. Ovisno o korištenju financija, postoje dvije vrste depozita:

- Na pitanje. Dopušteno je djelomično ili potpuno povlačenje novca, stoga kamatna stopa nije vrlo visoka - do 1%.

- Hitno. Oni imaju rok trajanja od jedne godine, višu kamatnu stopu od "na zahtjev", ali bit će problematično povući iz njih novac do kraja ugovora s bankom. Oročeni depoziti se dijele na depozite, obračunske i obračunske, razlikuju se u nijansama nadopunjavanja ipovlačenje sredstava.

Kamatna stopa na hitne depozite u vodećim bankama u zemlji (Oschadbank, BTB 24, itd.) Je 7-10%. Male financijske organizacije (Loko banka, YaR-Bank, Riabank) mogu ponuditi više stope, više od 13%, ali to se događa samo u obliku posebnih dionica i doprinosa od 300.000 rubalja, tako da ne mogu svi iskoristiti ove ponude.

Otvoriti depozitne usluge u banci s istim paketom dokumenata kao za tekuće stanje, ali u nekim slučajevima može zahtijevati vojnu kartu ili mirovinski list. Zatvaranje bankovnog depozita uključuje isticanje trajanja ugovora, obračunavanje propisane kamate i izdavanje novca klijentu ili prijenos na drugi račun.

Računi zajmova

Kreditni račun otvoren je za servisiranje zajma, što pokazuje kretanje sredstava na plaćanje. Može imati negativan saldo, a na temelju njega se vodi evidencija o novčanim primicima za plaćanje dugova od strane kreditnih institucija. Ako je zajmoprimac fizička osoba, provizija za otvaranje ili održavanje nije dopuštena. Trenutno, bankarske prakse koriste sljedeće vrste plaćanja kamata na zajmove:

- Metoda anuiteta uključuje fiksnu mjesečnu uplatu. Ovaj oblik plaćanja vrlo je pogodan zajmodavac, budući da unaprijed zna točno što se od njega očekuje, ali za dužnika koji planira vratiti zajam prije roka, neće se uklopiti.

- Diferencirana metoda podrazumijevaizračun minimalnog depozita koji klijent može prema vlastitom nahođenju premašiti. U ovom slučaju, veličina plaćanja se periodično ponovno izračunava, a preplaćeni iznos na zajam se smanjuje. Ova metoda nije vrlo korisna za financijske institucije, pa se ne koristi češće u kreditiranju.

Kartice

Za održavanje plastičnih kartica mogu se koristiti računi (SCS) koji omogućuju korištenje bankomata i terminala za obavljanje bezgotovinskog plaćanja. Redoslijed otvaranja takve kartice nije kompliciran - dokumenti često zahtijevaju samo putovnicu. Izdavanje i godišnje održavanje podrazumijeva plaćanje (na primjer, kartica Standart banke Zenit - 600 rubalja godišnje), ali ako se kartica odnosi na plaće, usluge će biti besplatne za klijenta. Broj kartice sastoji se od 16 znamenki (u uobičajenoj ravnoteži od dvadeset).

Računi za namiru pravnih osoba

Posebne vrste bankovnih računa za pravne osobe uzimaju u obzir osobitosti njihovih aktivnosti, pružajući šire mogućnosti u okviru bankarskih pravila nego za pojedince. Da biste otvorili račun, morate ga poslati banci:

- prijava i upitnik,

- uzorci potpisa i pečata,

- Identitet osnivača i glavnog računovođe,

- potvrda o nepostojanju porezne obveze,

- presliku osnivačkih dokumenata i potvrdu o registraciji.

Trošak otvaranja do sredine 2017. iznosi od 2.000 do 5.000tisuća rubalja ovisno o banci (na primjer, Oschadbank - 4.700 rubalja). Godišnje održavanje u minimalnoj konfiguraciji koštat će u iznosu od 17.280 rubalja (Otvaranje banke), ali mnoge potrebne funkcije kao što su podizanje gotovine ili online bankarstvo nisu uzete u obzir.

Međubankovni računi

Postupak poravnanja između banaka uređen je posebnim zakonskim propisima i temeljnim pravnim dokumentima (na primjer, člankom 860. Građanskog zakonika Ruske Federacije), koji za tu posebnu vrstu bankovnih računa definiraju valutu ili dopisnika rublja. Opća organizacija takve interakcije može biti centralizirana ili decentralizirana, ovisno o tome tko se bavi održavanjem korespondentskih odnosa.

Dopisne banke u Rusiji

Prema važećem zakonodavstvu, bankovni račun u Centralnoj banci Rusije trebao bi imati svaku banku, čije se aktivnosti obavljaju u našoj zemlji. Uz centraliziranu međubankarsku interakciju, ovaj korespondentni račun koristit će se za obavljanje bezgotovinskog poravnanja između dviju kreditnih institucija. Sudjelovanje Banke Rusije (u ugovoru u ime njega je Centar za nagodbu i plaćanje) je dodatno jamstvo za sudionike transakcije.

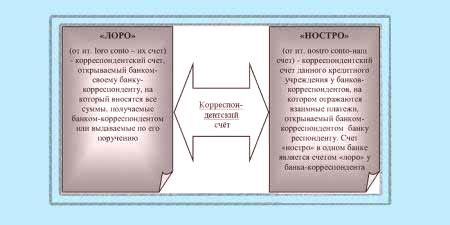

Loro Nostro

Ako korespondentni račun ne pripada Centralnoj banci, onda ima vrstu "loro nostro". Specifični naziv zavisti iz perspektive razmatranja:

- Za banku koja otvara račun druge kreditne institucije radi reguliranja financijskih pitanja, to jeće biti loro račun.

- Za banku u kojoj se ovaj unos naziva "nostro".

Ova vrsta bankovnog računa zauzima posebno mjesto među financijskim proizvodima, budući da se koristi za prijenos proračunskih sredstava u svrhu njihove namjene. Prema pravnom režimu naše zemlje, strukture Savezne riznice, imaju pravo na financijske transakcije koristeći proračun i državne izvanproračunske fondove, otvoriti takav poseban račun u Banci Rusije. U iznimnim slučajevima, funkcije Centralne banke mogu obavljati i druge kreditne organizacije.