Stjecatelj banke: funkcije, vrste i sheme posla, koliko su usluge stjecanja

Sadržaj

Plaćanje plastičnim karticama danas je prikladno za prodavatelja i kupca. Ponašanje takvih operacija zahtijeva kreiranje posebnog sustava plaćanja, gdje banka kupca (od riječi "nabaviti" - kupiti) kontrolira transakciju, provjerava status računa platitelja i prenosi sredstva strankama transakcije.

Što kupuje u banci

"stjecanje" znači sustav koji može prihvatiti bankovne kartice za plaćanje dobara ili usluga, izbjegavajući korištenje gotovine. Te se isplate vrše putem POS terminala za plaćanje (ili mPOS varijante za mobilne uređaje) koje se mogu naći u mnogim prodajnim mjestima supermarketa. Kupac umetne svoju plastičnu karticu u uređaj koji unosi PIN kod za autorizaciju transakcije, a molimo vas - isplatu robe napravite!

Kreditna institucija koja služi tim terminalima i provodi plaćanja trgovačkim i uslužnim poduzećima (TCO) naziva se stjecajuća banka. Takav sustav usluga prikladan jetrgovačka organizacija koja prihvaća plaćanje putem plastičnih kartica, eliminira mogućnost dobivanja lažne novčanice i spašava usluge prikupljanja sredstava. Osim toga, prema istraživanju tržišta, bez plaćanja u gotovini, trošak kupaca je 10-20% veći nego kod gotovine.

Stjecanje sudionika

Potrebno je napraviti razliku između stjecatelja i izdavatelja kartice - u tom slučaju bankarski institucija koja je izdala plastičnu karticu i gdje je bill. U nekim slučajevima, ta dva pojma su iste (na primjer, kupac koristi kartica ruski standard, koji služi terminala), ali kad je riječ o kupnji robe, kupac ne smeta - u svakom slučaju, usluge i transakcije izvršene s njim nema ne preuzima proviziju

Što radi centar za obradu

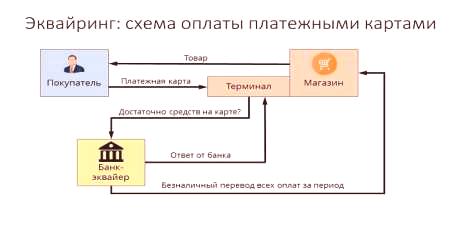

Ako su stjecajna banka i izdavatelj iz različitih organizacija, potrebna je jasna interakcija između njih za obavljanje obračuna. Ove funkcije preuzima poseban centar za obradu koji provodi međubankovne zahtjeve o statusu računa kupca i izvršava prijenos sredstava. Takav podatkovni centar (podatkovni centar) koncentrira sve informacije na sigurnom poslužitelju povezanom sa zatvorenim sustavima plaćanja (na primjer, MasterCard). Općenito, ova shema interakcije može se prikazati na sljedeći način:

- Kupac plati plastičnom karticom putem terminala za naplatu.

- Pri potvrđivanju klijenta, terminal šalje zahtjev centru za obradu, bilo da je topotrebna količina na korisničkom računu.

- Centar za obradu šalje banci izdavatelju zahtjev za odobrenje traženog iznosa.

- Banka izdavač provjerava dostupnost sredstava na računu kupca i daje dopuštenje za obavljanje transakcije s pozitivnim rezultatom.

- Sustav prenosi novac na račun za namiru trgovačke točke, kupac prima potvrdu za plaćanje robe.

Funkcije platnih sustava

Zgodan način plaćanja koji čine usvajajući usluga, pruža mogućnost da učinkovito komunicirati s IPS - međunarodnim platnim sustavima Visa, MasterCard), ili svojim lokalnim partnerima („Zlatna kruna”, „Svijet”), pod uvjetom da za velike poslove:

- pouzdano poslovanje, prijenos sredstava na račun i ostale operacije pri obavljanju usluge;

- brzina realizacije financijskih transakcija plaćanja u realnom vremenu;

- široko rasprostranjena usluga platnog prometa, koja vam omogućuje da se osjećate sigurni u trgovini bez novca, s jednom karticom.

Tvrtka za naplatu

Naplata se smatra uslugom pripreme i prihvaćanja računa na Internetu za plaćanje putem bankovne kartice. U tom slučaju usluga organizacija obavlja transakciju u centar za obradu. Plaćanje usluga je jedini izvor prihoda za takvu tvrtku za naplatu, pa pažljivo prati i upravlja rizicima za otkrivanje prijevarnih transakcija.

Funkcije banke stjecatelja

Pružanje usluga za prihvaćanje bankovnih uplata putemterminalima u trgovinama, stjecatelj banke obavlja sve vrste financijskih transakcija neophodnih za ispravno provođenje nagodbi između prodavatelja i kupca. To bi trebao biti jasan mehanizam za uklanjanje pogrešaka s visokom razinom sigurnosti, jer svaki neuspjeh ili pogreška u prijenosu na račun ugrožava financijske gubitke klijenta ili banke izdavatelja.

odobrenje kartice

Za operacije s plastičnom karticom, za operacije s plastičnom karticom potrebna je dozvola za njegovu uporabu, koju daje banka izdavatelja. Funkcija stjecateljske banke za odobrenje kartice uključuje zahtjev koji se formira i prenosi u centar za obradu putem POS-terminala. Odgovor je alfanumerički kôd koji se ispisuje na čeku kako bi potvrdio autorizaciju.

Obrada zahtjeva za platnom karticom

Jedna od važnijih funkcija stjecatelja u pružanju usluga klijentima je obrada dolaznih zahtjeva za odobrenje ili prijenos s jednog računa na drugi. Mehanizam ovog zadatka je središte za obradu, kontroliranje informacijsko-tehnološke interakcije u računanju korištenjem kartica. Mnogi IPO-i imaju svoje zahtjeve, na primjer, Visa i Mastercard sustavi zahtijevaju certificiranje treće strane kao procesore i Diners Club International - licenciranje tehnologije.

Prijenos novca na račun trgovačkih društava i usluga

Pri obavljanju financijskih transakcija na karticama koje izdaju druge kreditne organizacije, stjecatelj uz sudjelovanje Data Centera proizvodi prijenose sredstava s računaizdavatelja do točke usluge (račun trgovine ili druge organizacije - sportski klub, restoran itd.). Za takve transakcije, financijske institucije koriste korespondentske račune koji su posebno otvoreni u banci za namiru.

Ako je tijekom obrade operacije ili prijenosa sredstava počinio pogreške koje su prouzročile materijalnu štetu, banka će stjecatelj nadoknaditi štetu do točke prijema bankovnih kartica. Kako bi se umanjili takvi slučajevi, njezin "funkcionalni" dodaje se pripremi "crnih lista". Takav popis zaustavljanja obuhvaća dospjele kreditne kartice ili plastičnu opremu koja bi se trebala ukloniti iz optjecaja iz raznih razloga (na primjer, istek ili blokiranje računa).

Iako usluga plaćanja kupnje traje nekoliko sekundi, pravi međubankovno namirenje trajat će samo nekoliko dana, tijekom kojih će ta sredstva biti zamrznuta na računu kupca. U roku od 1-3 dana, stjecatelj će prenijeti novac na račun trgovačke točke, zadržavajući svoju komisiju i slanje potrebnih dokumenata izdavatelju, primiti će transfer od njega.

Obrada dokumentacije za transakcije s plastičnim karticama

Korištenje trgovačkih usluga POS-terminala pri pružanju usluga nabave, predviđa tiskanje dvaju kartonskih provjera na kraju svake transakcije. Ova provjera označava iznos uplate, datum i vrijeme transakcije i ostale informacije. Jedna kopija potvrde prima karticu, drugi ostaje na točkiprihvaćanje bankovnih plaćanja - na kraju dana izrađuje se elektronski registar za izvršene transakcije i iznose plaćanja koji se prenose u naselje.

S kojim platnim sustavima operater banke

Broj platnih sustava koji banka može preuzeti, u svakom slučaju će biti mala. Osim toga, ako ne namjeravate posluživati VIP-klijente, ne biste trebali preplatiti za elitni IPS (Diners Club, American Express), uvelike uštedu budžeta tvrtke. Najpopularniji platni sustavi u našoj zemlji su Visa i Mastercard, koji nude klasične ili prestižne korisnike (zlatne i platinske kartice), a postoje i međuregionalne platne sustave (primjerice, svijet).

Vrste stjecanja

Razlikuju se sljedeće vrste stjecanja:

- Trgovina je najčešći oblik ove usluge. POS terminala za plaćanje danas se mogu naći u restoranu, kozmetički salon ili ulaznica uredu. U usporedbi s drugim vrstama, dobivanje trgovca je najniža provizija.

- Mobitel - primanje uplata vrši pomoću MPOS kompaktan terminal spojen na pametni telefon ili tablet računala, koji je instaliran poseban softver. Troškovi za ovu uslugu bit će veći nego kod korištenja redovitih terminala za stjecanje.

- Internet stjecanja - ovaj oblik ne zahtijeva terminal održavanje prihvaćanja plaćanja putem Interneta (otuda ova usluga je dostupna vlasnicima i virtualne kartice). Odabirom ove mogućnosti usluge,Imajte na umu da je to najviše plaćeni oblik, tako da će vam banka poduzeti visoke kamatne stope za operaciju.

- Stjecanje ATM-a - pruža usluge povlačenja gotovine na bankomatima ili posebnim terminalima. Izvor prihoda ovdje je međubankovna naknada (naknada za proviziju), koja djelomično plaća izdavatelj.

Shema stjecanja

Platna transakcija putem bankovne kartice može se usporediti s lancem povezanih transakcija, gdje točni rezultati djelovanja (na primjer, autorizacija, promet, naknade za usluge) ovise o preciznom radu svakog pojedinačnog elementa sustava. S ove točke gledišta treba se vrlo ozbiljan pristup odabiru odgovarajuće organizacije za kreditiranje koja pruža usluge nabave.

stjecanje ugovora

Definicija kreditne institucije za sklapanje ugovora o stjecanju uključuje razmatranje nekoliko važnih čimbenika koji se odnose na pružanje ove usluge. U skladu s ugovorom, dužnosti banke koja stječe:

- osiguranje, ugradnja i prilagodba sustava poslovanja,

- trajna tehnička podrška,

- jamstveni servis opreme.

Konkurentne prednosti su niske stope, bez pretplatničkih naknada, mogućnost leasing opreme (a ne stjecanja), brzu instalaciju i vrijeme pokretanja. Dokumentacija za potpisivanje ugovora s bankom, kako za pravne osobe tako i za privatne poduzetnike, uključuje veliki popis ovjerenih primjeraka i upitnik sastavljen za posebnuoblik.

Instalacija i konfiguriranje POS terminala

Prije эkvayrynhovыy terminal će prihvatiti plaćanje prvu karticu, potrebna registracija točka prihvaćanja plaćanja u banci sustava, obuku i konfiguraciji za sve uređaje. U stručnom jeziku zove „sustav implementacije” i uključuje ne samo instalacija ili spajanje opreme, ali je njegov test plaćanja. Za mala komercijalna poduzeća mogu biti relevantni problem niske brzine internet kanal za vrijeme obavljanja poslova koji mogu stvoriti ozbiljne prepreke u servisiranju kupaca.

Prije rada, zaposlenici su obučeni u pravilima za interakciju s terminalom i plastičnim karticama različitih tipova. Daljnje održavanje provjerava učinkovitost opreme, održavanja i pružanja usluga izvješća o provedenim transakcijama, banka može pružiti klijentu razymi načina (e-mail, redovito, putem SMS-a ili postavljanje informacija na osobni račun na stranici).

Stavljanje web sučelja na web mjesto prodavača

U načelu, stjecanje Internet je malo drugačiji od tradicionalnog - osim ovdje umjesto terminala umetnuti karticu za plaćanje, tu je poseban oblik na web sučelju. Autorizacija se vrši upisivanjem podataka o kartici: broj, datum isteka, ime vlasnika, šifra CVV2 /CVC2. Kako bi se poboljšala pouzdanost operacija, postoji služba 3-D Secure - to može imati različite nazive (MasterCard Secure Code ili Verified by Visa), ali načeloidentičan je sustav dvostrukog odobrenja koji značajno povećava zaštitu računa klijenta.

Otplata banke stjecatelja

Općenito, shema u kojoj se bankarske radnje mogu predstaviti na sljedeći način:

- Kupac unosi potrebne podatke u terminal ili web-obrazac.

- Equire obavlja poslove odobrenja.

- U nedostatku ograničenja (zbog nedostatka sredstava, kartica nije zaključana, i tako dalje. D.), plaćanje za robu i centar za obradu obavještava čišćenja banku.

- EQUIER prenosi potrebni iznos na račune prodavatelja.

- Izdavatelj prima novac putem tekućeg računa.

Koliko su usluge nabave

Stjecanje usluga plaća je trgovačka organizacija, a komisija za njih ima tri komponente:

- Naknada za razmjenu (naknada za interchange) je naknada koja se prenosi na račun izdavatelja.

- Povjerenstvo međunarodnog platnog sustava, koje vodi Visa ili Mastercard za obavljanje transakcije.

- Margina stjecatelja banke.

Za držač plastične kartice

Ako plaćate u kupovinu u trgovinama s POS-terminala održavanja poslovanja koji se prenosi bez naknade na kupca, iako se kartica može se izdati u drugu banku. Ali, ako ste podizanje gotovine na bankomatima izvan kreditne institucije, povjerenstvo banka stjecatelj je vrlo primjetna - 2,5%, uz minimalni stopi od 50-300 rubalja.

Za banku izdanu

U lancu lanca zastjecanje transakcije pri kupnji u trgovini, izdavatelj prima vzaymoobmennыy zbirku, kao što se odnosi na račun koji se koristi za platiti novac. Međutim, u slučaju podizanje gotovine na bankomatima izvan financijske strukture, plaćanje za ovu uslugu će biti suprotno (kao što se također naziva „obrnuti skup”), a stjecanje dobiti novac od izdavatelja.

Provjerite s uslugom za obračun i naplatu plaćanje on-line kupovinu.

Za prodajno mjesto

banka stopa je u velikoj mjeri ovisi o prodajnoj organizaciji i što je, manje stopa. Drugi važni faktori: vrsta karta status utičnica i specifične robe (npr elektronike trgovinama platiti višu iscjedak jer imaju visok rizik vraćanja kupio). Prosječne stope provizije od banaka su kako slijedi:

- dobivanje trgovine - 1,5-2,5%;

- mobilni - 2-3,5%;

- Internet stjecanje - 3-6%.

Prednosti i nedostaci

Kao inovativna usluga omogućuje stjecanje usluga korisnicima povoljnije nesvjesne troškove povećava za bezgotovinsko plaćanje i smanjuje novčani cirkulaciju utičnicu. Blagajnica neće morati tražiti sitnicu ili zamijeniti velike račune da izdaju polog za plaćanje, dakle, kupcima, što je brže i sam sustav obračuna sredstava na računu postaje uredan.

govori o „kontra” takvih usluga, to je problem od sektora plastičnih kartica Općenito, kada razne lažne shemeoperacije pomažu u prevarantima da zaradju novac. No, svake godine, sustav stjecanja se razvija i poboljšava, povećava sigurnost plaćanja i potkopava napore beskrupuloznih ljudi da zarade novac s tuđeg računa.