Što su offshore - kako otvoriti i što je potrebno, europske otočne jurisdikcije, pro i kontra

Sadržaj

Riječ je naširoko koristi u poslovnom leksiku i medijskim izdanjima, ali česta upotreba ne znači uopće ispravnu upotrebu. Pod offshores često se razumiju samo ilegalne sheme poslovanja uz pomoć inozemnih inozemnih tvrtki. Ovo nije baš tako. Offshore zone su pravna opcija za smanjenje fiskalnog tereta na komercijalnoj organizaciji. Mnoge poznate tvrtke kao što su BMW, General Electric, Microsoft, Pfizer i drugi pribjegavaju ovoj metodi.

Offshore jurisdikcije

Porezi smanjuju prihod od bilo kojeg aktivnog poslovanja, tako da vlasnici tvrtki imaju svoje snage za smanjenje fiskalnih plaćanja. Za komercijalne organizacije postoji pravni način smanjenja odbitaka državnoj riznici (to jest, opcija koja nije u suprotnosti s postojećim zakonodavstvom zemlje u kojoj tvrtka posluje). Jedna od najčešćih shema je registracija tvrtke u stranoj jurisdikciji (posebna zemlja ili poseban dio njezina teritorija), gdje postoje uvjeti koji su najpovoljniji za smanjenje poreza.

Ova opcija ima nekoliko prednosti. Glavna stvar je da takva organizacija čini fiskalna plaćanjamjesto registracije, a ne u zemlji poslovanja. Zbog razlike u zakonskim zahtjevima, to pomaže da značajno smanji troškove. Ukupno ima tri opcije za izbor jurisdikcije za registraciju, od kojih svaka ima svoje prednosti u odnosu na određenu situaciju:

- offshore klasični (prevedeno s engleskog offshore „znači” off shore „) s nedostatkom odgovornosti i simboličan iznos uplate u državni proračun. To se provodi na Karibima (Bermuda, Bahami, Belize, itd) i drugih malih država nazivaju „poreznih utočišta”. Atraktivni uvjeti poslovanja ovdje privlače mnogo ruskih poduzetnika. Proces premještanja tvrtki offshore se naziva offshore, a danas je ozbiljan problem za nacionalno gospodarstvo.

- Niska porezna nadležnost. Već je iz definicije jasno da su fiskalni odbitci ovdje prisutni, ali u manjoj veličini. Dobar primjer takve nadležnosti bit će Cipar. Prethodno je bio popularan na moru klasične, ali nakon ulaska u zemlju u Europskoj uniji (svibanj 2004) za registrirane organizacije ovdje su obvezni poreznog izvješćivanja i revizije. Ako je klasični offshore prikladan za smanjenje fiskalnih plaćanja, onda su niske porezne jurisdikcije optimalne za akumulaciju kapitala ili međunarodnih naselja.

- Onshore (na kopnu znači "unutar obale"). Prijava u nadležnost mjesta djelovanja. To uključuje plaćanje poreza u punoj veličini bez ikakvih pogodnosti, ali s mogućnošću smanjenja ih pod određenim uvjetima (na primjer,izbor optimalnog načina fiskalnih odbitaka).

Prve dvije mogućnosti uklapaju se u riječ offshore. Taj se pojam može objasniti kao nadležnost gdje postoje povlašteni uvjeti za poslovanje vanjskih tvrtki. Ova definicija se odnosi na većinu teritorija, a ne specifične organizacije, jer takvi izrazi kao „offshore tvrtke” će biti u redu. Sam pojam nadležnosti nije uvijek isti kao specifična država. To može biti zasebna površina unutar zemlje, kao što su američkoj saveznoj državi Delaware, što je stvorilo mogućnosti za jednostavnu registraciju i provedbu poslovnih projekata.

Bez obzira gdje se takav nadležnosti, offshore definiranje osobina značajno će smanjiti porezno opterećenje za registrirane poslovanja geografski događa negdje drugdje. Mogućnost smanjenja fiskalnih plaćanja dovodi do činjenice da je osnivanje takvih tvrtki često formalna i provodi se na osobama u prvoj crti. Ispod su različite opcije za offshore jurisdikcije.

europski

Ova zona obuhvaća Andore, Luksemburg, Švicarsku, druge zemlje /teritorije. Vlasnici Podaci nisu klasificirani, koristi samo određene vrste poduzeća su uvijek provode preglede i koristi druge načine borbe protiv crne računovodstva. Sve to dovodi do činjenice da ove nadležnosti:

- imaju visok ugled;

- mnogi financijski analitičari ne smatraju se morem u svom čistom obliku;

- zahtijevaju visoku razinuplaćanje za sadržaj tvrtke, nego na ostalim teritorijima (može doseći nekoliko desetaka tisuća dolara godišnje, u usporedbi s 1.000 dolara u Bahami).

Otok

Najistaknutiji predstavnici ove kategorije su Karibi - Barbados, Aruba, Bermuda i drugi. Ne tako popularne teritorije indijskih i pacifičkih oceana (Cookovi otoci, Vanuatu itd.), Na kojima je tradicionalno oporezivanje zamijenjeno i godišnjim doprinosom. Računovodstvo se ne može provesti ovdje, a zatvorene informacije o vlasniku tvrtke čine otok offshore vrlo atraktivnim za sumnjivo ili ilegalno poslovanje. Zbog toga organizacije registrirane ovdje ne vjeruju drugim poslovnim ljudima koji se odupiru raditi s njima.

Formiranje administrativno-teritorijalnog karaktera

Određeni državni teritoriji /entiteti mogu također uvesti povlašteni porezni tretman. Na primjer, ovo se odnosi na pojedinačne američke države ili na otok Labuan (Malezija). Postoje i druge vrste offshore obrazovanja, oni pružaju olakšanje ne za sve vrste poslovanja, već samo na određenim područjima (turistička, luka, itd.).

Offshore tvrtke i organizacije

Osobitost takvih tvrtki je specijalizacija u određenim područjima poslovanja, što pomaže učinkovito iskoristiti prednosti offshore tvrtki (ukratko, u redu). Najčešći tipovi aktivnosti su:

- Trgovina. Uz prodavače robe, ova kategorija uključuje proizvođače i nositelje ovog proizvoda.

- Usluge prijevoza. U ovom slučaju, OK registrirajte jahte ilisuda prihvatljiviji nego u drugim zemljama.

- Trasti. Oni predstavljaju organizacije koje kontroliraju prijenos i upravljanje povjerljivom imovinom u interesu treće strane.

- Banke. Ove su strukture stvorene za koncentraciju kapitala ili operacije s sličnim institucijama ili tvrtkama trećih strana.

- Osiguranje. Takve tvrtke organiziraju velike tvrtke za akumuliranje rezervi u inozemstvu.

Karakteristike i osobitosti

Djelo klasične offshore tvrtke nije kao redovna tvrtka. Glavne razlike su kako slijedi:

- Aktivnost OK obavlja se izvan zemlje /nadležnosti u kojoj je registrirana.

- Takve tvrtke ne plaćaju porez (s izuzetkom godišnje pristojbe za registraciju, što je beznačajno u usporedbi s iznosima koje bi oduzele u Rusiji). Odredbe koje olakšavaju otpuštanje poduzetnika iz nje su službene, zakonski su zajamčene i dio su financijske politike ove države u privlačenju kapitala za gospodarstvo zemlje.

- Postupak registracije i upravljanja pojednostavljen je. Rasprostranjena upotreba nominalnih (lažnih) redatelja. Zahtjevi za organizacijske sastanke tvrtke su formalne prirode.

- Porezno izvješćivanje, revizije i kontrola valute minimizirani su ili odsutni.

- Anonimnost vlasnika društva za treće strane zaštićena je zakonom izvanjske nadležnosti. Istodobno, načelo povjerljivosti ne vrijedi za proces registracije tvrtke gdje je to potrebnodokumenata krajnjeg korisnika (korisnik prava, stvarni vlasnik).

Oporezivanje i financijsko izvješćivanje

Minimiziranje fiskalnih odbitaka je glavni plus otkrića OK. Ovisno o vrsti off-shore jurisdikcija, princip i veličina ovih plaćanja variraju:

- Za klasični offshore. Porezi u izravnom značenju ove riječi (postotak primljenih profita, itd.) Ovdje su odsutni, a svi fiskalni odbitci zamjenjuju se fiksnom godišnjom naknadom. Taj je iznos uključen u cijenu paketa podrške tvrtke (na primjer, za Belize, veličine 900 USD). Istodobno, za većinu tih područja financijsko izvješćivanje nije obavezno i nije provedena nikakva revizija (izuzetak se može navesti Sejšeli, gdje od 2014. godine postoji formalni zahtjev za održavanje računovodstva). Informacije o vlasniku tvrtke zatvorene su za treće osobe.

- Za niske porezne jurisdikcije. Financijsko izvješćivanje i revizije obvezni su ovdje. Fiskalni odbitci prisutni su u smanjenom iznosu (u usporedbi s ruskim stopama). Na primjer, porez na dohodak na Cipru iznosi 10%, a za našu zemlju minimalna veličina iznosi 15,5%. Podaci o vlasnicima tvrtki nisu povjerljivi i objavljeni na uobičajen način.

Kako otvoriti offshore tvrtku

Kada zainteresirani za povlaštene uvjete za poslovanje, mnogi trgovci nastoje registrirati tvrtku u poreznom utočištu ili nadležnosti sa smanjenim fiskalnim prihodima. Postoje dva načina za to:

- Neovisno. U isto vrijeme poslovni čovjek osobno posjećuje odabranu nadležnost irješava problem na licu mjesta. Nedostaci ove metode uključuju troškove putovanja u inozemstvo, potrebu za poznavanjem jezika i zakona ove države. Često se ta metoda upotrebljava pri registraciji tvrtki u europskim zakonima s niskim porezom.

- Kroz posrednike. Ovaj postupak prevodi sve brige o registraciji OC-a na organizaciju treće strane. Pri odabiru posrednika s puno iskustva, poslovni čovjek sprema svoj novac i vrijeme, dobivanje čvrste "ključ u ruke". Ova metoda se u većini slučajeva koristi za registraciju OK u Karibima i Pacifiku. Snazi i danas, cijene početi od 750 eura za registraciju poduzeća u Belize i Sejšelima za 2.900 eura ako organizacija će se otvoriti u Dominikanskoj Republici.

Prvi poznanstvo sa offshore ukrajinskih gospodarstvenika dogodilo preko posredničkih organizacija - u 1991 otvorio ured u švicarskom tvrtkom Riggs Walmet Group. Bila je uključena u registraciju tvrtki u niskim poreznim jurisdikcijama. Učinkovitost suradnje s brokerskom tvrtkom također je da se interakcija s njom može održati na dugoročnoj osnovi. Među najčešćim službama koje pružaju takve organizacije su:

- odabir odgovarajućeg offshore područja za određeno poslovanje;

- potpuni skup usluga registracije (uključujući izradu zakonskih dokumenata, pribavljanje certifikata, ispis i sl.);

- otvaranje bankovnih računa;

- pravna potpora djelatnosti;

- nominacije za kandidaturu;

- kompleksna uredska usluga (telefonski broj, telefaks, prosljeđivanje poziva, tajničke usluge itd.);

- kurirske usluge, dostava pošte.

Poslovni sustavi

Različiti algoritmi za povećanje prihoda uz pomoć inozemnih tvrtki uglavnom se temelje na smanjenju poreznih odbitaka uslijed obilježja ruskog i međunarodnog zakonodavstva. Takvi višekanalni sustavi mogu koristiti do 3-4 poduzeća i temelje se:

- U načelu bez oporezivanja u klasičnim inozemnim jurisdikcijama. Iznad dovoljan broj primjera na ovu temu.

- Primjena Sporazuma o izbjegavanju dvostrukog oporezivanja. Ovaj međunarodni dokument sklapa se s nizom zemalja i pomaže smanjiti fiskalne odbitke na mjestu upisa strane tvrtke. Dakle, ako dividenda od tvrtke registrirane u našoj zemlji prima domaći dioničar, onda je porez 15%, a ako se plaćanja vrše na račun organizacije na Cipru, tada će odbitci biti samo 5%. Naša zemlja nema UOU s poreznim utočištima koja imaju smisao izravnih offshore transakcija i povećava broj sudionika u mnogim shemama.

Postoji nekoliko desetaka mogućih opcija za povećanje prihoda uz pomoć U redu. Sljedeće sheme bile su najraširenije:

- Prijenos cijena. Koristi se za optimizaciju fiskalnih plaćanja pri izvozu ili uvozu.

- Građevinarstvo. Zahtijeva potragu za poduzetnicima za obavljanje osnovnog rada.

- Industrijski. moždakoristi se za proizvodnju različitih proizvoda (na primjer, obrasce osoblja lanca supermarketa).

- Povlastice. Pruža optimizaciju iznosa uplate za korištenje intelektualnog vlasništva.

- Prijava i otvaranje novih poduzeća. Smanjuje porezne odbitke kada se dividende isplaćuju osnivaču organizacije.

- Logistika i otpremništvo. Smanjuje fiskalne odbitke za međunarodni prijevoz tereta.

Prijenosne cijene

U ovom slučaju, offshore tvrtka djeluje kao posrednik između dobavljača i kupca robe. Konkretna provedba ovog sustava ovisi o specifičnostima trgovinske operacije. Akcijski algoritam za izvoz bit će sljedeći:

- Ruska tvrtka prodaje robu stranoj tvrtki ne izravno, već putem OK. Cijena je minimalna.

- Potom, tvrtka offshore prodaje robu pravi kupac po stvarnom trošku.

- Kao rezultat toga, cjelokupni iznos posla se šalje na moru, a ruska tvrtka ne prima dobit, i zbog toga ne plaća porez.

Kada se uvozi, algoritam se mijenja na suprotno, ali postoji potreba za smanjenjem carinskih pristojbi. U ovom slučaju, vrijednost stavke umjetno je podcijenjena na minimalni iznos fiskalnih odbitaka - taj iznos može izravno platiti kupac prodavaču. Ostatak uvoznika prima od OK. Kao rezultat toga, roba uvezena u zemlju s visokim uštedama na dužnosti (iu nekim slučajevima, na primjer, prilikom plaćanja jedinstvenog poreza nadobiveni prihod, kupac može računati na povrat PDV-a).

Građevinska shema

U provedbi ovog programa, offshore organizacija djeluje kao glavni izvođač radova. Na svoj trošak primaju se sredstva za proizvodnju građevinskih radova. Druga tvrtka, rezident (registrirana u Rusiji), djeluje kao podizvoditelj. Njemu se prenosi neto trošak obavljenog posla i kupljenih materijala. Kao rezultat toga, prihod ove rezidentne tvrtke je beznačajan, što smanjuje fiskalne uplate, a najveći dio dobiti koncentriran je na moru i ne podliježe plaćanju poreza.

Proizvodnja

Ova je opcija slična onoj prethodnih, jer prodaje i prodavače. U ovom slučaju:

- Proizvođač (na primjer, tvornica odjeće) prima od OC plaćanja za materijale i usluge koji umanjuju svoje fiskalne odbitke beznačajne zarade.

- Gotova roba se šalje agentu koji ga prodaje krajnjem korisniku i prima za vlastitu komisiju.

- Konačni iznos koji se ne oporezuje se prenosi na OK.

Isplata prava na robu

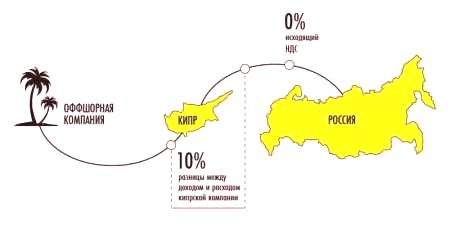

Ova shema predviđa registraciju zaštitnog znaka (ili drugog intelektualnog vlasništva - autorskog prava, patenata itd.) U offshore pravnim sustavima. U budućnosti, pravo korištenja, za fiksnu naknadu (naknade), prenosi se u rusku tvrtku. Često se to ne ostvaruje izravno, već putem međupovezanosti, preko druge tvrtke s odgovarajućom državnom pripadnošću (na primjer, nalazi se na Cipru).

Korištenje međupovršine (višejedna organizacija) je potrebno kako bi se smanjile fiskalne uplate. Ova shema koristi ugovor sklopljen između naše zemlje i Cipra, pomažući izbjegavanju dvostrukog oporezivanja. Dakle, fiskalna stopa za rusku partnericu je nula. Ako je plaćanje izvršeno izravno na off-shore, onda bi trebao platiti riznicu 20% naknade. Izvođač na Cipru dobiva svoju komisiju, većina transfera (95-98%) prenosi se u OK, a ruska tvrtka smanjuje oporezivu dobit.

Prijava i otvaranje novih poduzeća

Ova shema koristi sporazum o izbjegavanju dvostrukog oporezivanja pa nije prikladan za klasični offshore, ali se može primijeniti za komercijalne strukture s niskim poreznim nadležnostima. Na primjer, tvrtka na Cipru osniva rusku podružnicu koja prenosi značajan dio svog ovlaštenog kapitala. U tom slučaju, isplata dividendi u korist roditeljske organizacije podliježe posebnom porezu od 5% (po standardnoj stopi od 15%), što ukupni dohodak povećava.

Logistika i teretna

Ovo je još jedna shema koja uspješno primjenjuje SID. U ovom slučaju, preduvjet je međunarodna priroda prijevoza tereta. Pružanje usluge Ciparska tvrtka plaća smanjeni porez na mjestu registracije u usporedbi s situacijom kada je plaćanje izvršeno ruskoj organizaciji. Daljnja offshore transakcija smanjuje taj iznos.

Kako je regulirana offshore zona

Razvijene gospodarske zemljezainteresirani za kontrolu financijskih transakcija koje provodi OK. Glavni su razlozi za to već razmatrani:

- Takve tvrtke smanjuju plaćanje poreza na mjestu izravne djelatnosti;

- suvremene sheme za povlačenje novca na offshore račune idealno su prikladne za pranje kriminalne imovine (u praksi, većina OK nije uočena u ovome);

- prijenos imovine u offshore zonu čini ih nedostupnim kontrolom treće strane.

Međunarodna regulacija

na globalnoj praćenje razmjera offshore zona usmjerene na identificiranje poreznih zemlje ne pridržavaju standarda razmjene informacija, olakšati identifikaciju Vlasnici redu i borbi protiv trgovanja kaznenih sredstava. Ova regulatorna aktivnost provode dvije međunarodne strukture:

- Radna skupina za financijsku akciju (FATF, FATF). Ova organizacija stvara posebna pravila za učinkovitu borbu protiv pranja novca i financiranja terorizma, poznat kao „40 + 9 preporuka.” Organizacijske i zakonske mjere FATF-a obvezne su provoditi države članice Ujedinjenih naroda.

- Organizacija za ekonomsku suradnju i razvoj (OECD, OECD). Jedna od aktivnosti ove strukture je nadgledanje zemalja i teritorija za pružanje informacija o odbitku poreza i financijskim transakcijama njihovih registriranih tvrtki. Prijestupnici mogu biti podvrgnuti ekonomskim sankcijama.

Postoji posebna klasifikacijaOECD, koji proizlazi iz kriterija primjene nadležnosti međunarodnih računovodstvenih, poreznih i revizijskih standarda. Prema njezinim riječima, sve su države i teritorije podijeljene u tri kategorije:

- Provedeni međunarodni porezni standardi (tzv. Bijeli popis). To su Velika Britanija, Kina (osim Hong Konga i Makao), Rusija, SAD, Njemačka, Francuska, Južna Koreja i druge zemlje s razvijenim gospodarskim potencijalom. Uz njih, Ujedinjeni Arapski Emirati i Sejšeli također su u ovoj kategoriji, oni također podupiru zahtjeve OECD-a za razmjenu informacija u svrhu oporezivanja.

- Opredijeljeni za primjenu ovih standarda (siva lista). Ovo je tipičan offshore (Aruba, Belize, Vanuatu, Cook Islands, Panama, itd) i neke globalne /regionalne financijske centre (Austrija, Belgija, Švicarska, itd), još uvijek nije u potpunosti primijeniti zahtjeve.

- Nemojte unijeti svjetske porezne standarde (crni popis). To su Kostarika, Labuan, Urugvaj, Filipini. Te zemlje /teritorija primijeniti ekonomske sankcije i za tvrtke iz tih zemalja bit će povećan interes za fiskalne vlasti u našoj zemlji. Međutim, ove nadležnosti uključuju samo dva Offshore (Labuan i Kostarika) koji nisu popularni s ruskim gospodarstvenicima.

Prednosti i nedostaci

Poduzetnik koji želi da se registriraju u redu, treba vagati prednosti i nedostatke ove akcije. Prednosti uključuju:

- Preferencijalni oporezivanje. Registrirani u offshore tvrtke je izuzet odvećinu fiskalnih odbitaka koje bi platila u svojoj zemlji.

- Imovina u inozemstvu. Računi tvrtke nisu u nadležnosti ruskog zakonodavstva, što isključuje (ili ih je vrlo teško uhititi, odluka suda o položaju off-shore i ostalih akcija, koja je teško kontrolirati /koordinirati, nije potrebna .

- Minimizacija rizika u kritičnim situacijama. Osim nedostupnosti računa tvrtke, vrlo je otporan na otmicu napadača, a za vjerovnike takve tvrtke, naplata potraživanja u slučaju neplaćanja ili stečaja bit će vrlo teška.

- Povjerljivost podataka o vlasniku (krajnji korisnik). Korištenje sustava krivotvorenih osoba u takvim shemama omogućuje pažljivo prikrivanje pravog vlasnika tvrtke. Kao i kod uhićenja računa, otkrivanje je moguće samo odlukom suda na mjestu off-shore, s vrlo velikim organizacijskim i pravnim složenostima ovog procesa.

Offshore tvrtke mogu se identificirati i nedostaci. To uključuje:

- Ekstremna ovisnost o nominalnom angažiranom direktoru. Zapravo, ta je osoba zainteresirana za vlastitu dobit, a ne u uspjehu poduzeća, koja u velikoj mjeri određuje algoritam svojih postupaka (pogotovo u kritičnoj situaciji).

- Veliki interes od državnih struktura. Registracija offshore tvrtke ukazuje na želju poduzetnika da izbjegne plaćanje poreza na mjestu poslovanja, što bi trebalo povećati svoje probleme za fiskalne usluge (na primjer, u oblikustvaranje raznih ograničenja).

- Nepovjerenje potencijalnih partnera (u organizaciji zajedničkih projekata itd.). Razlozi za umjereni stav je i razumljivo, jer je vlasnik offshore tvrtke djeluje kao čovjek koji želi koristiti zaobilazeći postojećih pravila općenito (samo riječi - prevariti).

- Teškoće pri dobivanju kredita. Za obalama dužnik nije poželjno - to račune u inozemstvu, što je teško riješiti problem u slučaju nužde. Za off-shore financijskim institucijama kao klijent također nije privlačna - to radi u drugoj zemlji, a tu se lako može prenijeti svim raspoloživim sredstvima.